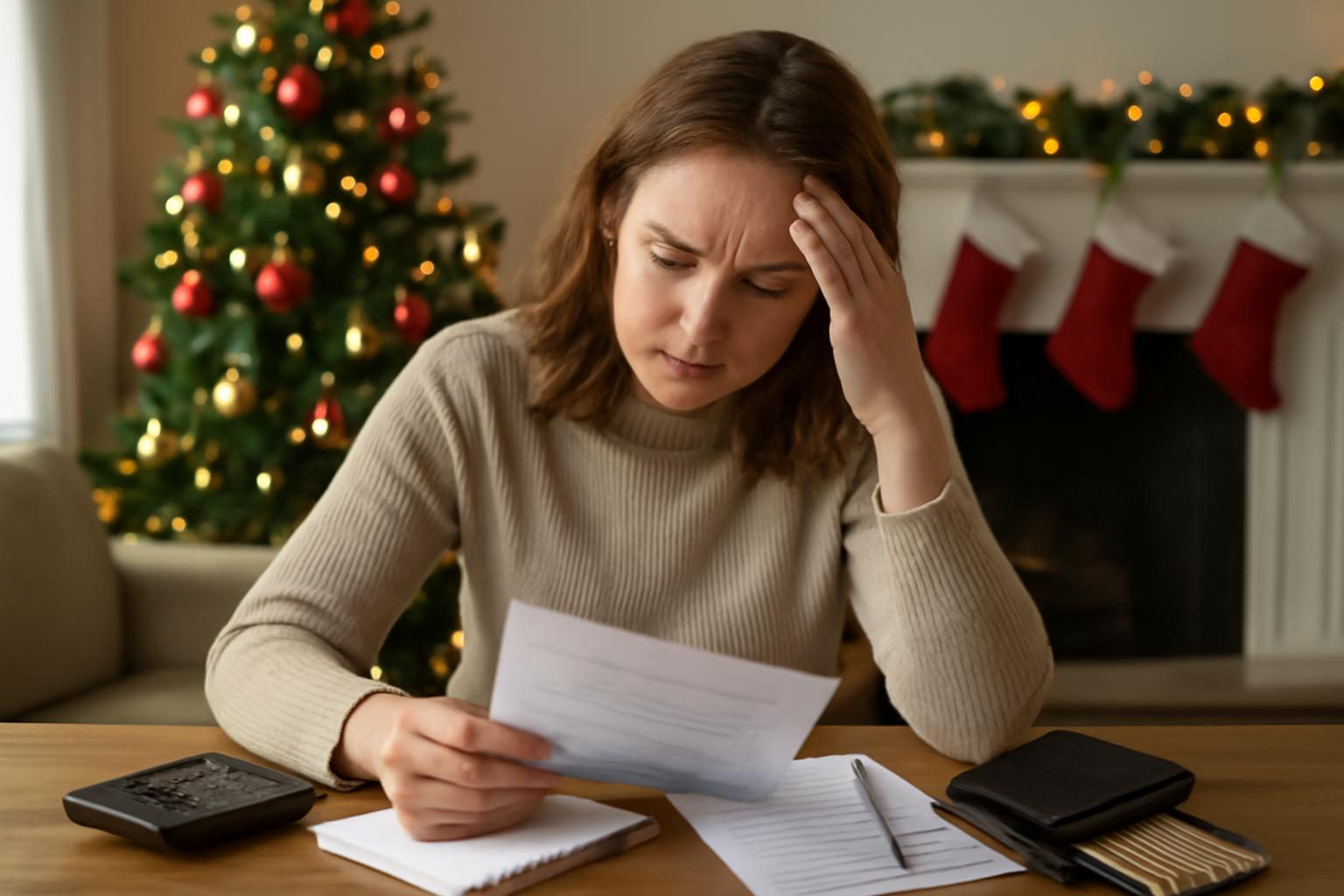

Respirer un grand coup : Noël est passé, les sourires aussi — parfois le compte en banque a lui aussi pris des confettis. La bonne nouvelle ? On peut réparer ça sans devenir un moine ascète. Première règle simple et salvatrice : arrêtez les dépenses non essentielles pendant quelques semaines pour reprendre le contrôle.

Commencez par un constat clair : notez rapidement vos revenus et vos dépenses (cartes, prélèvements, courses, carburant, abonnements). Un tableau ou une application gratuite suffit — l’important est la rigueur, pas le logiciel dernier cri.

Classez ensuite vos postes en : essentiels (loyer, alimentation, énergie), nécessaires mais ajustables (transports, abonnements) et superflus (restos, achats impulsifs). Priorisez la survie financière avant le plaisir différé.

Si votre compte est à découvert, contactez sans tarder votre banque pour expliquer la situation et demander une solution (agios maîtrisés, délai, découvert autorisé temporaire) — mieux vaut anticiper que subir des frais prohibitifs.

Plan d’action pratique sur 30/60/90 jours

Sur 30 jours : établissez un budget serré. Exemple temporaire : 70% pour les besoins vitaux, 20% pour dettes et charges fixes, 10% pour épargne d’urgence. L’idée : couper les dépenses non essentielles et geler toute dépense impulsive. Gardez une marge de sécurité.

Réduire les coûts immédiatement

Actions concrètes à faire tout de suite : annuler ou suspendre les abonnements inutilisés, négocier vos contrats (assurance, forfaits téléphoniques, internet), cuisiner plus souvent, remplacer quelques courses par des options moins chères. Pour des conseils pratiques et officiels sur la gestion du budget, consultez Service-public.fr.

Petits gestes, gros gains : prévoir des menus hebdomadaires, acheter en promos intelligemment, utiliser des listes de courses et éviter les paiements sans réfléchir. Même de petites économies quotidiennes finissent par peser lourd.

Gérer les dettes et reconstituer l’épargne

Si vous avez des dettes, priorisez : remboursez d’abord les crédits à taux élevés (cartes, crédit renouvelable). Deux méthodes populaires : la méthode « boule de neige » (rembourser la plus petite dette d’abord pour la motivation) ou la méthode « avalanche » (cibler le taux d’intérêt le plus élevé pour économiser sur le long terme).

Reconstituez ensuite une épargne de précaution — même 300 à 1 000 € au départ suffisent pour éviter la spirale. Pour des ressources fiables sur l’éducation financière et des outils, vous pouvez visiter la Banque de France.

Si les difficultés persistent, n’hésitez pas à demander un accompagnement budgétaire gratuit (associations, services sociaux, médiation bancaire). Ne laissez pas la gêne retarder une aide souvent efficace.

Enfin, transformez l’expérience en leçon : fixez un objectif d’épargne mensuel modeste mais régulier, automatisez-le si possible, et revoyez votre budget chaque mois. Après Noël, votre compte reprendra des couleurs — et vous aurez une meilleure stratégie pour la prochaine période festive.

Diplômé en informatique et en marketing, Christophe Duhamel est co-fondateur de Marmiton et passionné de cuisine et de nutrition. Entrepreneur et manager expérimenté, il répond à de nombreuses questions pratiques, techniques, culinaires et sur bien d’autres sujets.